Списание проданных товаров со склада организации происходит по документу «Реализация». Рассмотрим пошагово, как это делается в редакция 3.0. В меню слева находим «Продажи» и выбираем журнал «Реализация (акты, накладные)». В открывшемся окне нажимаем клавишу «Реализация». Из выпадающего списка выбираем «Товары (накладные)»:

Открывается форма для заполнения:

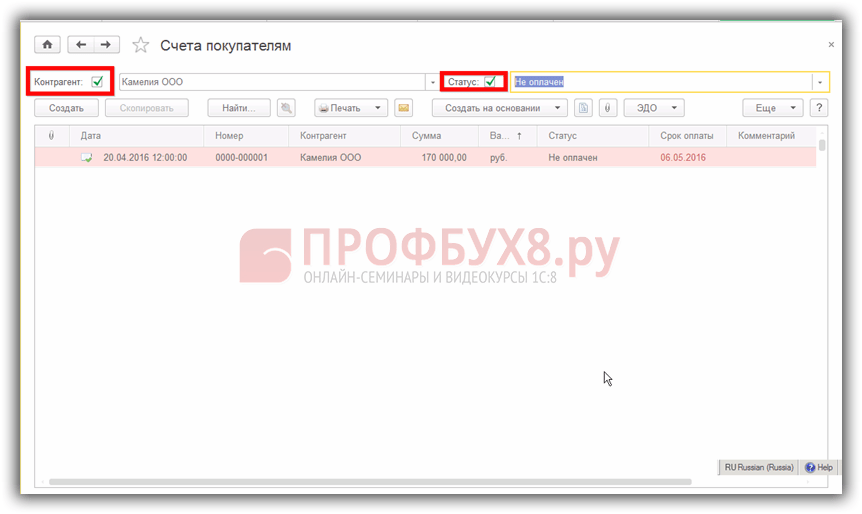

Рассмотрим создание документа «Реализация» по ранее выставленному и счету. Заходим в журнал «Счета покупателей», выбираем необходимый документ. Открываем его. Вверху находим клавишу «Создать на основании» и из выпадающего списка выбираем «Реализация (акт, накладная)»:

Снова появляется окно для выбора формы документа:

Выбираем «Товары (накладная)». И программа сама создает полностью заполненный документ «Реализация на основании выбранного счета». Остается только оформить счет-фактуру. Для этого внизу экрана находим надпись «Счет-фактура» и нажимаем клавишу «Выписать счет-фактуру». Документ формируется автоматически и в этом месте появится номер и дата счет-фактуры:

Просмотреть этот документ можно нажав на эту же ссылку или в разделе «Продажи» журнал «Счета-фактуры выданные». Всё заполнено и остается только провести документ.

Теперь давайте посмотрим, какие проводки создались в системе. Для этого нужно нажать маленькую клавишу в верхней панели «Показать проводки и другие движения документа»:

Открывается окно со сформированными проводками:

Дт 90.02.1 - Кт 41 (43) – отражение себестоимости товаров (или готовой продукции);

Дт 62.02 - Кт 62.01 – зачёт авансового платежа (если он был);

Дт 62.01 - Кт 90.01.1 – отражение выручки;

Дт 90.03 - Кт 68.02 – учёт НДС.

В проводки можно внести изменения вручную. Для этого нужно поставить галочку в поле «Ручная корректировка». Делать это не рекомендуется, так программа сама всё распределяет на основании ранее заполненных данных.

Чтобы распечатать документы по созданной реализации, нужно нажать кнопку «Печать» в верхней панели. Как правило, комплект документов состоит из товарной накладной (Торг 12) и счета-фактуры. Поочередно выбираем их в выпадающем меню, печатаем. Или можно распечатать сразу все, для этого нужно выбрать «Комплект документов». После нажатия появляется окно для выбора:

Здесь проставляем галочки напротив наименования необходимого документа и указываем количество экземпляров.

Если отметить галочкой пункт «Сразу на принтер», то весь комплект сразу будет отправлен на печать без предварительно просмотра.

Если возникает необходимость в печати товарной накладной или товарно-транспортной накладной (Т-1), то их можно распечатать из выше указанного выпадающего окна:

Для ввода дополнительных реквизитов по доставке, внизу, в самом документе «Реализация», есть ссылка «Доставка». Здесь указывается грузополучатель и грузоотправитель – если они отличаются от заявленных, адрес доставки, какой транспортной компанией производится доставка – если груз перевозится не организацией-продавцом, номер автомобиля, данные водителя, наименование груза и перечень сопровождающих документов:

После заполнения нажимаем кнопочку ОК и отправляем на печать.

Реализация товаров и услуг в программе 1С 8.3 Бухгалтерия 3.0 происходит следующим образом: в главном меню панели выбираем раздел Продажи, далее данную операцию можно отразить следующими способами:

- Через Счет покупателям;

- Через документ Реализация (акты, накладные).

Способ 1

Кнопочкой Создать открываем форму отчета:

- Из справочника Контрагенты выбираем организацию, которой продаем товар;

- В этом документе сразу можно зафиксировать оплату счета. Для этого на закладке Статус выбираем значение – оплачен счет или не оплачен:

Последовательно заполняем все закладки таблицы: при вводе контрагента из справочника Контрагентов все последующие данные в 1С 8.3 заполняются автоматически.

С помощью кнопочки Добавить в разделе Номенклатура выбираем продукцию, которую приготовили на реализацию: записываем и проводим введенную информацию:

С помощью кнопочки Дт/Кт проверяем проводки в нашем примере: Дт 45.02 Кт 43 – готовую продукцию отгрузили покупателю:

В этом же документе Счет покупателю кнопкой Создать на основании, в открывшемся меню раздела, выбираем закладку Реализация (акт, накладные) для того, чтобы сформировать первичный бухгалтерский документ по продаже товара. В нем нужно выбрать, что будем продавать: товар, услугу и так далее:

Если продаем продукцию, товар собственного производства, тогда нужно выбрать закладку Отгрузка без перехода права собственности:

Заполнение таблицы в 1С 8.3 происходит автоматически на основании ранее выставленного Счета покупателю. В этом же документе автоматически формируется счет-фактура выданный:

Как отразить поступление товаров и услуг, заполнение документа “Поступление товаров и услуг”, а также проводки, которые формирует данный документ в 1С 8.3 рассмотрены

Если продаем купленный товар, то также оформляем на основании Счета покупателю:

В разделе Создать на основании выбираем вид операции документа Товары (накладная):

Формируем накладную на продажу. Накладная в 1С 8.3 на основании выставленного счета сформировалась автоматически. Записываем, проводим. Проверяем проводки Дт 41.01 Кт 90.02.1 – товар отгружен для реализации покупателю:

С помощью кнопки Печать распечатываем первичный документ Товарная накладная ТОРГ-12:

В этом же документе формируем счет-фактуру:

Распечатываем ее покупателю:

Получился пакет документов для покупателя:

- Счет на оплату;

- Товарная накладная;

- Счет-фактура выданный.

Товарную накладную и выставленный счет-фактуру нужно распечатать в двойном экземпляре, завизировать подписями уполномоченных лиц: руководителя и главного бухгалтера. Далее передать покупателю.

Покупатель при получении всех документов должен в товарной накладной завизировать своей подписью и заверить печатью, что товар получен. После этого отправить один экземпляр продавцу товара.

Как оформить продажу товара в программе 1С 8.2 и проводки, которые формирует документ “Реализация товаров и услуг” рассмотрено

Способ 2

В этом же меню Продажи в документе Реализация (акты, акладные) можно сформировать продажу продукции с помощью закладки Товары, услуги, комиссия:

На закладке Заполнить выбираем, каким способом отразить продажу:

Все данные в 1С 8.3 заполнятся автоматически с помощью выбора документа из справочников. Остальные пошаговые действия аналогичны заполнению предыдущих отчетов.

Реализация услуг в 1С 8.3

Если продаем услуги, то в 1С 8.3 можно оформить первичный документ, выписав предварительно Счет на оплату, а можно сразу в разделе Реализация (акты, накладные) выбрать закладку Услуги:

Откроется таблица Реализация услуг: последовательно заполняем все разделы таблицы. С помощью кнопки Добавить в разделе Номенклатура выбираем и вводим все данные: количество оказанных услуг, их стоимость:

Распечатываем форму Акт об оказании услуг:

В этом же документе автоматически формируется счет-фактура выданный на реализацию. Распечатываем его и вместе с отправляем покупателю:

Для того чтобы правильно формировалась себестоимость услуги и закрывалась в конце месяца в момент оказания услуг, необходимо обратиться к настройкам учетной политики. Далее в зависимости от этой настройки нужно определить каким документом оформлять реализацию услуг в 1С 8.2 (8.3). Подробнее об этом смотрите в нашем видео уроке.

Предприятие торговли может перепродавать приобретенные у поставщика товары, как в первоначальном виде, так и в переработанном. На практике возникают вопросы: как учесть дополнительные расходы на приобретение товаров, отразить доработку товаров, в том числе силами сторонней организации в программе «1С:Бухгалтерия 8»? Как собрать несколько товаров в единый комплект? В данной статье экспертов «1С» вы найдете ответы на эти вопросы. Вся описанная последовательность действий и все рисунки выполнены в новом интерфейсе «Такси».

Учет дополнительных расходов при поступлении товара

Сначала на примере программы «1С:Бухгалтерия 8» (ред. 3.0) рассмотрим, каким образом можно отразить поступление уже доработанного товара.Пример 1

ООО «Андромеда» применяет общую систему налогообложения, занимается оптовой и розничной торговлей тканями и текстильными изделиями. От поставщика (ОСНО) получена накладная на футболки и акт выполненных работ по нанесению на них логотипа. ООО «Андромеда» будет продавать футболки с логотипом оптом.

Поступление товара (футболок) от поставщика регистрируется в информационной системе с помощью документа Поступление товаров и услуг (раздел Покупки ) с видом операции Товары .

В табличной части документа необходимо указать количество, цену и общую сумму товара в соответствии с накладной от поставщика. Поскольку к моменту принятия товара на учет от поставщика получены уже готовые футболки с нанесенным логотипом, в графе Номенклатура можно сразу же указать наименование товара как: Футболка с логотипом .

В результате проведения документа Поступление товаров и услуг

Дебет 41.01 Кредит 60 - на сумму приобретенного товара; Дебет 19.03 Кредит 60 – на сумму НДС.

Чтобы включить стоимость нанесения логотипа в стоимость футболок, нужно воспользоваться документом Поступление доп. расходов (раздел Покупки ). Документ Поступление доп. расходов целесообразно создать на основании документа Поступление товаров и услуг с помощью кнопки Создать на основании - в этом случае табличная часть на закладке Товары заполнится автоматически.

Обращаем ваше внимание, что в поле Контрагент можно ввести наименование организации, отличной от организации-поставщика товаров, если услуги по нанесению логотипа в соответствии с договором выполняются иным исполнителем.

Дополнительные расходы, связанные с приобретением товаров, могут распределяться на каждую единицу товара одним из двух способов:

- По сумме;

- По ко личеству.

Способ распределения организация выбирает самостоятельно и закрепляет его в своей учетной политике.

Сумма дополнительных расходов указывается в соответствии с данными, отраженными в акте выполненных работ от поставщика (рис. 1).

После проведения документа Поступление доп. расходов формируются следующие бухгалтерские проводки:

Дебет 41.01 Кредит 60 – на сумму дополнительных расходов; Дебет 19.04 Кредит 60 – на сумму НДС с дополнительных расходов.

Таким образом, стоимость футболок будет увеличена на стоимость работ по нанесению логотипа. Об использовании документа Поступление доп. расходов см. видеоролик на сайте .

ИС ИТС

Подробнее об учете дополнительных расходов, связанных с поступлением товаров, см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» ИС 1С:ИТС.

Доработка товара на давальческой основе

Рассмотрим ситуацию, когда товар принят к учету, а для его дальнейшей доработки привлекается сторонняя организация.Пример

ООО «Андромеда» получила от поставщика партию футболок. Выяснилось, что для доведения футболок до состояния, в котором они будут пригодны к использованию в запланированных целях, требуется нанести на них логотипы, однако сама организация не располагает для этого необходимыми средствами.

Партия футболок была передана в переработку другой организации на давальческой основе.

В табличной части документа Поступление товаров и услуг (с видом операции Товары ) необходимо указать наименование, количество, цену и общую сумму товара в соответствии с накладной от поставщика. Допустим, в графе Номенклатура будет указано наименование товара: Футболка красная х/б . Далее, товар необходимо передать переработчику.

Для отражения операций по переработке собственных материалов на давальческой основе предназначены документы Передача сырья в переработку и Поступление из переработки , которые располагаются в разделеПроизводство в группе Передача в переработку .

Заполняя документ Передача товаров (Передача сырья в переработку) , необходимо на закладке Товары (рис. 2) заполнить в качестве обязательных реквизитов: наименование организации-переработчика и договора с ним; наименование, количество и счета учета товаров (материалов), переданных в переработку.

Обращаем внимание , что независимо от того, как учитывались передаваемые ценности (в качестве товаров или в качестве материалов), при передаче в переработку в поле Счет передачи по умолчанию устанавливается субсчет счета 10.07 - Материалы, переданные в переработку на сторону .

Таким образом, нет необходимости предварительно использовать документ Перемещение товаров для перевода товаров в материалы.

Для организаций, уплачивающих налог на прибыль, суммовая оценка прямых расходов, связанных со стоимостью материалов, переданных в переработку, определяется так же как в бухгалтерском учете - в разрезе каждого переработчика.

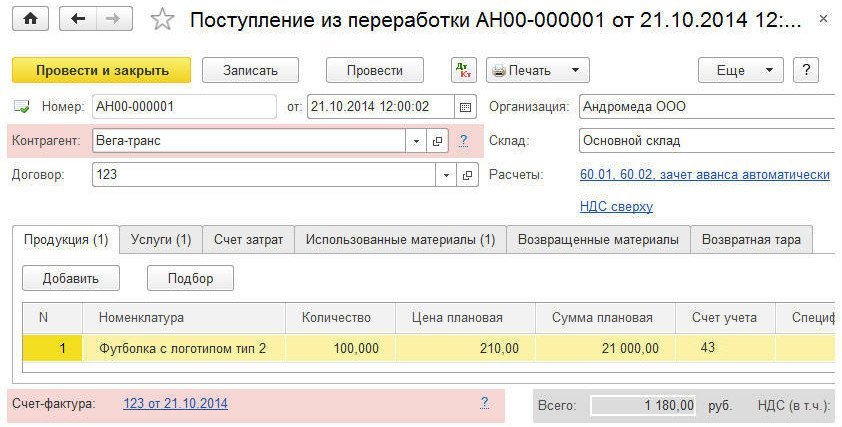

Факт получения футболок с логотипом от переработчика нужно зарегистрировать документом Поступление из переработки .

Для отражения выпуска продукции, полуфабрикатов, материалов или товаров (ТМЦ), произведенных силами сторонней организации, нужно заполнить закладку Продукция (рис. 3).

На этой закладке указывается:

- Номенклатура - наименование выпущенных ТМЦ (в нашем примере - Футболка с логотипом тип 2 );

- Количество, Цена плановая и Сумма плановая - количество и плановая себестоимость выпущенных ТМЦ;

- Счет учета - счета учета выпущенных ТМЦ;

- Спецификация - список нормативов расходов, необходимых для выпущенных товарно-материальных ценностей (значение поля Спецификация будет использоваться при заполнении закладок Использованные материалы и Возвращенные материалы ).

В качестве счета учета выпущенных футболок с логотипом можно указать как счет 43 (Готовая продукция ), так и счет 41.01 (Товары ) - в любом случае программа выполнит закрытие счетов затрат корректно.

Для организаций, уплачивающих налог на прибыль, суммовая оценка прямых расходов, приходящихся на выпуск, отражается так же, как в бухгалтерском учете - в плановых ценах. При закрытии месяца при выполнении регламентной операции Закрытие счета 20, 23, 25, 26 ее величина корректируется до фактической суммы расходов.

Для признания расходов по оказанию услуг сторонней организацией по производству продукции нужно заполнить закладку Услуги (рис. 4).

На этой закладке указывается:

- Номенклатура - наименование оказанных услуг;

- Количество, Цена и Сумма - стоимость услуг переработки (на основании этих данных прямые расходы производственного подразделения организации распределяются по видам оказанных услуг при выполнении регламентной операции Закрытие счета 20, 23, 25, 26);

- Статья затрат - статья учета расходов по оказанию услуг переработки.

На закладке Счет затрат обязательно нужно указать следующие реквизиты:

- Счет затрат - счет учета расходов по производству продукции силами сторонней организации (в нашем примере это субсчет 20.01 - Основное производство);

- Подразделение затрат - производственное подразделение организации, передавшее материалы в переработку;

- Номенклатурная группа - вид продукции, выпущенной силами сторонней организации.

Для отражения списания материалов на расходы производства нужно заполнить закладку Использованные материалы .

На этой закладке указывается наименование (Футболка красная х/б ) и количество использованных материалов, счет учета (10.07), статья учета затрат расходов по списанию материалов (Материальные расходы ). Табличную часть закладки Использованные материалы Спецификация на закладке Продукция

Если материалы, переданные в переработку, были использованы не все, то для отражения возврата материалов из переработки нужно заполнить закладку Возвращенные материалы . На этой закладке указывается наименование и количество возвращаемых материалов, счет учета (10.07) и счет передачи материалов. Табличную часть закладки Возвращенные Материалы можно заполнить автоматически по данным колонки Спецификация на закладке Продукция или по остаткам счета 10.07 Материалы, переданные в переработку на сторону по указанному контрагенту.

В соответствии с учетной политикой фактическая себестоимость готовой продукции формируется без использования счета 40 – Выпуск продукции (работ, услуг) .

После проведения документа Поступление из переработки формируются следующие бухгалтерские проводки:

Дебет 43 Кредит 20.01 – на сумму продукции в плановых ценах; Дебет 20.01 Кредит 60.01– на сумму услуг по переработке; Дебет 20.01 Кредит 10.07 – на себестоимость использованных материалов; Дебет 19.04 Кредит 60.01 – на сумму НДС с услуг по переработке.

Футболка с логотипом тип 2 ) будет скорректирована с учетом фактически произведенных затрат по переработке.

ИС ИТС

Подробнее о переработке материалов на стороне см. в видеозаписи лекции от 25 сентября 2014 года «Отражение операций переработки давальческого сырья в «1С:Бухгалтерии 8» (ред. 3.0)» на сайте 1С:ИТС.

Доработка товара собственными силами

Допустим, организация располагает всеми необходимыми ресурсами для того, чтобы улучшить характеристики приобретенного товара. Как отразить передачу товара в собственное производство в «1С:Бухгалтерия 8» (ред. 3.0)?Пример

ООО «Андромеда» получила от поставщика и оприходовала на склад партию футболок, которые планируется продавать оптом.

В целях повышения объемов продаж текстильных изделий через некоторое время было принято решение нанести на всю партию футболок логотипы с помощью имеющегося у организации оборудования.

В этой ситуации возникает вопрос: поскольку мы будем использовать собственный процесс производства, как правильно приходовать футболки от поставщика, в качестве товаров или в качестве материалов?

Руководствуясь Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н, можно закрепить в учетной политике следующий порядок действий:

- если при принятии к учету невозможно определить, будет ли доработан в дальнейшем данный вид товаров, следует оприходовать товар на счете 41, а в случае принятия решения о его доработке - оформить перевод товара в материалы проводкой: Дебет 10.01 Кредит 41.01;

- если у организации при принятии ТМЦ на учет была цель доработать данный вид ТМЦ до его продажи, то правильнее отражать принятие к учету ТМЦ, используя счет 10 Материалы.

Из условий Примера 3 следует, что решение о доработке товаров было принято позднее, поэтому в табличной части документа Поступление товаров и услуг (с видом операции Товары ) в графе Счет учета указывается счет 41.01. Также необходимо указать наименование, количество, цену и общую сумму товара в соответствии с накладной от поставщика. Допустим, в графе Номенклатура будет указано наименование товара как: Футболка синяя х/б .

После того как было принято решение о доработке товара, необходимо перевести товары в материалы с помощью документа Перемещение товаров (раздел Склад ). Отметим, что программа позволяет сразу списать в производство ТМЦ, числящиеся на счете 41, без перевода их в материалы, поэтому организация может закрепить в своей учетной политике и такой способ учета.

Для отражения операций по выпуску готовой продукции, полуфабрикатов и оказания услуг предназначен документ Отчет производства за смену (раздел Производство ). При вводе документа в шапке обязательно нужно указать следующие реквизиты:

- Счет затрат - счет учета расходов производства (20.01);

- Подразделение затрат - производственное подразделение организации, выпустившее продукцию (оказавшее услуги).

Для отражения выпуска продукции нужно заполнить закладку Продукция . На этой закладке указывается (рис. 5):

- Продукция - наименование выпущенной продукции (в нашем примере - Футболка с логотипом тип 3 );

- Номенклатурная группа - вид выпущенной продукции;

- Сумма плановая - плановая себестоимость выпущенной продукции (на основании данных этого поля прямые расходы производственного подразделения распределяются по видам и наименованиям выпущенной им продукции при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 );

- Спецификация - список нормативов расходов, необходимых для выпуска ТМЦ (значение этого поля будет использоваться при заполнении закладки Материалы ).

Для отражения списания материалов на расходы производства нужно заполнить закладку Материалы, на которой указывается:

- Номенклатура - наименование списанных материалов (Футболка синяя х/б);

- Количество - количество списанных материалов;

- Счет учета - счет учета материалов (10.01);

- Статья затрат - статья учета расходов по списанию материалов (Материальные расходы);

- Номенклатурная группа - вид выпущенной продукции, на которую относится стоимость материалов выпуска.

Закладка Материалы может быть заполнена автоматически по спецификации (кнопка Заполнить ).

После проведения документа Отчет производства за смену сформируются соответствующие бухгалтерские проводки:

Дебет 43 Кредит 20.01 - на стоимость продукции в плановых ценах; Дебет 20.01 Кредит 10.01 – на себестоимость использованных материалов.

В процессе производства и в соответствии с первичными документами на счете 20.01 (в разрезе соответствующего производственного подразделения и номенклатурной группы) аккумулируются и остальные затраты по нанесению логотипов:

- затраты на оплату труда работников, занятых доработкой футболок;

- затраты на амортизацию использующегося оборудования;

- расходные материалы и т. д.

После выполнения регламентных операций по закрытию месяца стоимость продукции (Футболка с логотипом тип 3 ) будет скорректирована с учетом фактически произведенных затрат.

ИС ИТС

Подробнее о выпуске готовой продукции см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» ИС 1С:ИТС.

Комплектация товара

Теперь рассмотрим ситуацию, которая часто встречается на практике: есть несколько наименований товаров, которые надо собрать в комплект.Пример 4

Компания ООО «Андромеда» получила от оптового покупателя заказ на партию комплектов сувенирной продукции. Комплект должен состоять из футболки, бейсболки и подарочной коробки. У компании ООО «Андромеда» необходимые товары на складе имеются, но не скомплектованы.

Конечно, можно перевести все товары в материалы и оформить операцию по комплектации товаров как производственную. Такая схема будет оправдана, если, например, компания устанавливает запчасти на сложное оборудование, то есть фактически занимается сборкой, а сборка - это часть производственной деятельности. В нашем примере происходит раскладка текстильных изделий в готовую упаковку, поэтому можно избежать производственных операций, воспользовавшись документом учетной системы - Комплектация номенклатуры (с видом операции Комплектация ). Документ Комплектация номенклатуры доступен из раздела Склад . При вводе документа в шапке обязательно указываются реквизиты:

- Склад - склад, на котором осуществляется комплектация (разукомплектация);

- Номенклатура (в нашем примере Комплект сувенирной продукции «Спорт» );

- Количество и Счет учета комплекта (41.01).

В табличной части указываются комплектующие, их количество и счета учета (рис. 6).

Данные в таблице комплектующих можно заполнить автоматически, указав спецификацию комплекта.

После проведения документа сформируются проводки по списанию комплектующих номенклатурных позиций с Кредита 41.01 в Дебет 41.01 счета учета готового комплекта.

Поскольку на 41 счете поддерживается количественный учет, то программа автоматически рассчитает количество создаваемых комплектов в каждой проводке (в нашем примере из трехсот единиц товара получается сто комплектов).

Такой способ надо прописать в учетной политике, и в ней же утвердить документы, которыми компания будет оформлять комплектацию.

Документ Комплектация номенклатуры (с видом операции Разукомплектация ) используется в обратной ситуации, когда комплект надо разобрать на отдельные предметы).

ИС ИТС

Подробнее об операции по комплектации номенклатуры см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» ИС 1С:ИТС.

Сделайте так, чтобы программа списывала товары, даже если их нет на складе – просьба, которую часто слышат наши консультанты, особенно от новых клиентов. Последнее время к этой просьбе добавился вопрос: почему в некоторых базах программа предупреждает о неактуальности сведений, а в некоторых нет? Решение и в том и в другом случае кроется в настройках 1С:Бухгалтерия 8.3, о которых я и хочу вам сегодня рассказать. Это настройка проведения документов в программе.

Находится эта настройка в разделе Администрирование :

В результате откроется окно с настройками. Давайте поговорим о каждой из них и посмотрим, как она влияет на работу программы.

Первый блок позволяет настроить момент расчета при списании МПЗ, момент погашения задолженности или зачета авансов при расчетах с контрагентами.

По умолчанию в программе установлен флажок При проведении документов . Это стандартная работа программы. Т.е. все расчеты происходят в момент проведения документов. Например, при продаже документ Реализация товаров делает проводку по списанию себестоимости товара:

Если же переключатель настройки установить в положение При закрытии месяца , то расчет себестоимости будет производиться один раз в месяц, при выполнении регламентных операций по закрытию месяца. В этом случае проводки того же самого документа будут выглядеть так:

В этом случае ОСВ по счету 41 будет выглядеть так:

Зачем, спросите вы? Конечно, большинству из вас такая настройка наверное не понадобится. Но разработчики предусмотрели такой вариант работы для компаний с большим документооборотом. Когда в день создается и проводится десятки и сотни документов. В этом случае для ускорения оперативной работы программы и имеет смысл сделать соответствующую настройку. Программа будет работать значительно быстрее, а все расчеты будут выполняться при закрытии периода.

Но даже если вы захотите попробовать работать в таком режиме, помните, что не для всех организаций можно изменить режим расчетов. Расчеты всегда будут проводиться при проведении документов если организация или ИП:

- применяет УСН (доходы минус расходы)

- ведет раздельный учет НДС;

- использует способ оценки МПЗ "ФИФО";

- использует способ оценки товаров "По продажной стоимости";

- использует оплату платежными картами;

- применяет ОСНО (только для ИП).

Следующая настройка этого раздела это как раз установка возможности списывать товары или материалы при отсутствии их на складе:

Т.е. часто бывает ситуация, когда нам надо сделать документ отгрузки товара покупателю, а сам товар мы еще не успели оприходовать. Тогда это настройка поможет нам в нашей работе. Если на складе нет товара, то проводки документа Реализация (акт, накладная) будут очень похожи на предыдущий пример с выполнением расчетов при закрытии месяца:

ОСВ по 41 счету в этом случае выглядит так:

Если же флажок не установлен, то программа проконтролирует наличие запасов на складе и при попытке провести документ сообщит вам об ошибке. Ведь очень часто при такой настройке могут возникнуть ошибки, которые вы не успеете вовремя заметить. Как исправить ошибки при списании МПЗ вы можете прочитать в нашей статье Как найти ошибку при списании МПЗ

.

При установке следующего флажка в настройках проведения документов программа при формировании различных отчетов будет оперативно анализировать последовательность проведения документов, так как это существенно влияет на корректность отображения данных.

При необходимости программа будет предлагать актуализировать данные:

Ну и последняя настройка проведения документов позволит вам не контролировать каждый раз время создания документов в течение дня.

Ситуация, когда поступление товара и его продажа были проведены в один день, но реализацию вы ввели раньше и программа не дает провести документ реализации, знакома? Думаю, многим из вас приходилось открывать проведенные документ и вручную менять минуты или даже секунды создания документа. Тоже самое касается и излишних оборотов п счету авансов. Когда оплата и отгрузка или поступление в один день, но из-за времени проведения документа программа гоняет суммы по счетам авансов. Сталкивались с этим? Конечно да! Так вот последний флажок в настройках проведения и поможет вам справиться с такими ситуациями. При его установке в создаваемом вами документе поступления будет автоматически устанавливаться время 7:00:

А в документах реализации автоматически будет устанавливаться время 14:00

Документ автоматически будет создан в 18:00:

А будет создаваться в 17:00

Ну и напоследок хочу обратить ваше внимание, что все настройки проведения документов, которые вы сделаете будут применяться сразу ко ВСЕМ организациям, учет по которым ведется в данной базе.

Вот и все, что я хотела вам рассказать о возможностях настройки проведения документов в программе 1С:Бухгалтерия 8, редакция 3.0. Надеюсь, что какие-то из них пригодятся вам в вашей работе.

Реализация товаров или услуг – основные источники доходов фирмы. Отражение продажи в учете происходит либо на момент отгрузки, либо на момент оплаты. Каждый случай отгрузки предполагает свои проводки.

Реализация товаров отражается по дебету субсчет «Себестоимость» () и Кредиту 41 счета, субсчета по которому определяются от вида торговли (опт/розница и т.д.):

- Выручка от реализации товаров отражается по Кредету счета 90 субсчет «Выручка» в корреспонденции со счетом .

Реализация товаров может проводиться через посредника. Тогда необходимо делать проводки Дебет 45 Кредит 41 «Товары на складах». По мере продажи ТМЦ делают хозяйственные записи по дебету счета 90 «Себестоимость» и кредита . При экспорте товаров делают такие же проводки.

На основной системе налогообложения необходимо платить НДС по реализации. Отражение налога делают проводкой Дебет НДС Кредит .

В розничной торговле товары продают по продажной стоимости. Наценку делают по . При реализации в конце месяца нужно сделать сторнирующие проводки:

- Дебет 90 «Себестоимость» Кредит 42.

Проводки по продаже товаров в оптовой торговле

Обычно может производится по предоплате или по факту отгрузки товара.

По предоплате

Организация после отгрузила товары на сумму 99 500 руб. (НДС 15 178 руб.).

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 99 500 | Выписка банка | |||

| Оформление счета-фактуры на аванс | 15 178 | Исх. счет-фактура | ||

| Учтена выручка от или товаров | 99 500 | Товарная накладная | ||

| НДС начислен по реализации | 15 178 | Товарная накладная | ||

| Списаны проданные товары | 64 000 | Товарная накладная | ||

| Зачтен аванс | 99 500 | Товарная накладная | ||

| 99 500 | Счет-фактура | |||

| Вычет авансового НДС | 15178 | Счет-фактура |

По отгрузке

Организация отгрузила покупателю товары на сумму 32 000 руб. (НДС 4881 руб.). После поставки была получена оплата.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Отражена выручка от реализации товаров | 32 000 | Товарная накладная | ||

| НДС начислен по реализации | 4881 | Товарная накладная | ||

| Списаны проданные товары | 385 | Товарная накладная | ||

| Оформлен счет-фактура на реализацию | 32 000 | Счет-фактура | ||

| Получена оплата от покупателя | 32 000 | Выписка банка |

Продажа товаров в рознице

За день торговая выручка в магазине составила 12 335 руб. Учет ведется по продажным ценам, организация находится на системе налогообложения ЕНВД, торговая точка автоматизирована. Деньги в этот же день сданы в кассу фирмы.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Поступление выручки от продажи товаров | 9000 | Справка-отчет кассира | ||

| Списание проданных товаров по продажной цене | 9000 | Справка-отчет кассира | ||

| Выручка сдана в кассу | 9000 | Приходный кассовый ордер | ||

| Расчет наценки по реализованным товарам | -3700 | Cправка-расчет списания наценки |

Проводки по продаже или оказанию услуг

При реализации услуг задействованы те же счета, только вместо 41 счета фигурируют 20-е, на которых собираются все затраты, составляющие себестоимость.

Организация выполнила услуги на сумму 217 325 руб. Себестоимость услуги составила 50 000 рублей.

Проводки по оказанию услуг.

")